法定相続人は誰?家族が亡くなったときの確認

目次

人が亡くなった場合、亡くなった人が保有していた財産や権利は、相続する権利のある人に引き継がれます。誰が財産を引き継ぐ権利があるかは、民法で決められています。民法で決められた、相続する権利のある人のことを「法定相続人」といいます。

故人が遺言書を残していない場合は、法定相続人全員で協議をして遺産の分け方を決めることになります。

法定相続人には優先順位があり、誰でもなれるわけではありません。

家族構成がシンプルであれば迷うことはありませんが、前妻との間に子供がいる場合や、養子縁組をしている場合など、状況によって「法定相続人」の範囲は複雑になります。

本コラムでは、法定相続人の範囲や順位、そして誤解されやすいケースについて解説します。

【ケース①】 親が死亡したときの相続人

法定相続人は配偶者と子が最優先

故人に配偶者がいる場合、配偶者は常に相続人となります。

そのうえで、配偶者以外の親族には以下の順位で相続権が発生します。

つまり、親が亡くなった場合、親の配偶者と子は最優先で法定相続人となり、親の兄弟姉妹は法定相続人になりません。

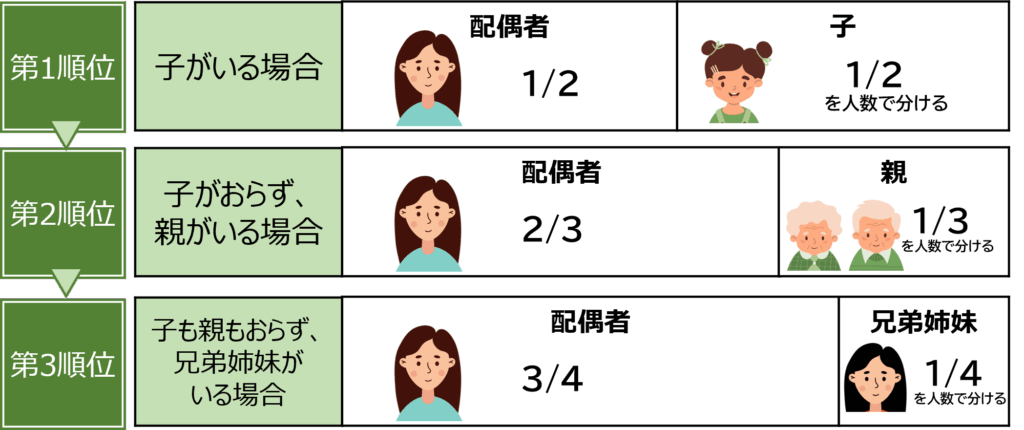

順位 | 相続人 | 説明 |

第1順位 | 子 | 子がいる場合は、配偶者と子が相続人となります。親や兄弟姉妹には相続権はありません。配偶者がいなければ子がすべて取得します。 |

第2順位 | 直系尊属(父母・祖父母) | 子や孫がいない場合に限り、配偶者と父母(父母がいない場合は祖父母)が相続人となります。配偶者がいなければ親がすべて取得します。 |

第3順位 | 兄弟姉妹 | 子も父母もいない場合に限り、配偶者と故人の兄弟姉妹が相続人となります。配偶者がいなければ兄弟姉妹がすべて取得します。 |

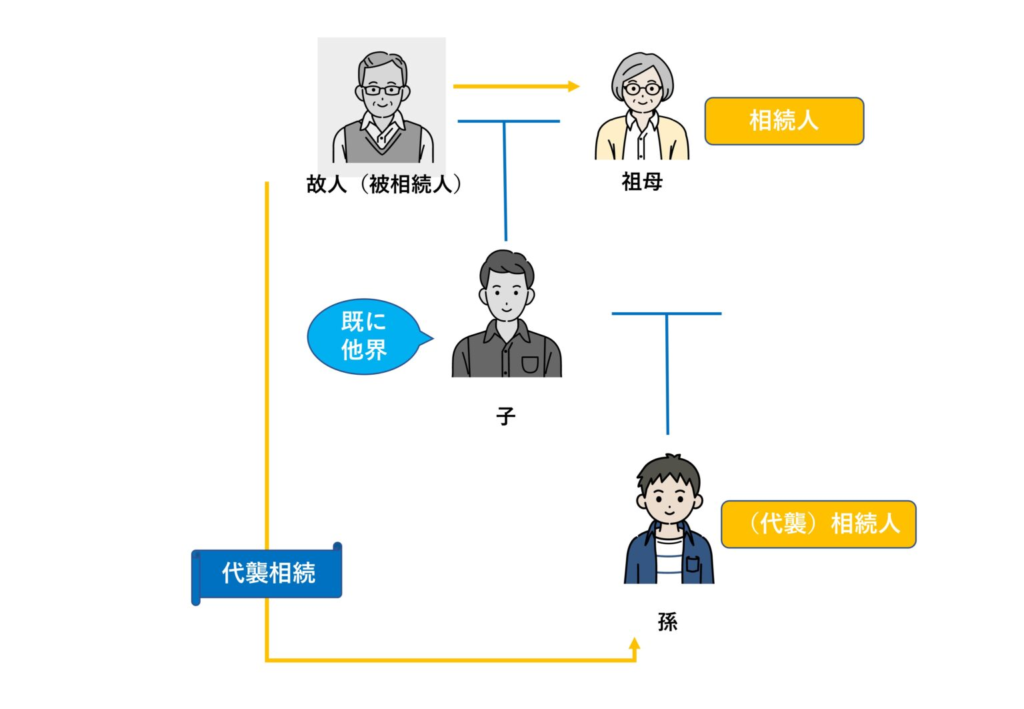

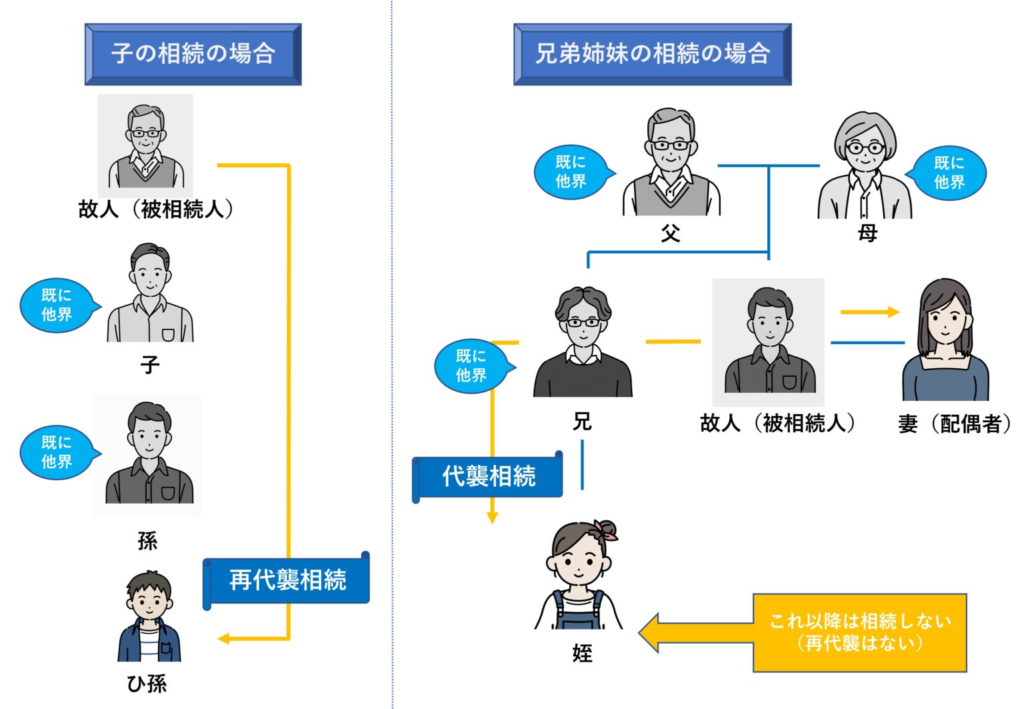

代襲相続による相続

故人よりも先に故人の子が亡くなっている場合、故人の相続権は、故人の子の子が承継します。

例えば、祖父が亡くなった場合、祖父の子どもが祖父よりも先に亡くなっている場合は、祖父の相続権は孫が承継します。

すでに亡くなっている子の代わりに、孫が祖父の財産権を承継するイメージです。

このような相続を「代襲相続」といいます。

再代襲相続

さらに、ケースとしては稀ですが、孫が代襲相続する場合に、すでに孫も亡くなっていた場合は、ひ孫が孫を代襲します。

この相続を「再代襲相続」といいます。

子が亡くなっているケースでは、直系卑属が存在する限り、永遠に代襲することになります。

直系尊属とは?

父母、祖父母など、本人からみて親子関係にあることを「直系」といいます。

「尊属」とは、本人よりも目上の方のことを指します(反対語は「卑属」で、目下の方を指します。)。

つまり、「直系尊属」は両親や祖父母という意味、「直系卑属」は子や孫という意味です。

胎児・養子・異母兄弟は法定相続人になれるのか

一見、相続権があるのか判断に迷うケースについて整理します。特に「親が亡くなった」という場面では、以下の扱いに注意して手続きを進めます。

対象 | 法定相続人になれるか | 解説 |

胎児 | なれる | 民法上、胎児はすでに生まれたものとみなされ、相続権を持ちます。ただし、無事に生まれてくることが条件です。 |

養子 | なれる | 養子縁組をした子は、実子とまったく同じ相続権を持ちます。 |

異母(異父)兄弟 | なれる | 故人に「前妻(前夫)との子」がいる場合、その子も現在の配偶者との子と同様に「子」として相続人になります。現在の家庭から見ると「異母兄弟」にあたりますが、親から見れば等しく「わが子」であるため権利は同等です。 |

だれがどのくらい遺産をもらえるのか(法定相続分)

遺言書がない場合、民法で定められた「法定相続分」を目安に遺産分割協議を行うのが無難です。あくまで目安であり、相続人全員が合意すれば、これと異なる割合で分けることも可能です。

ここでは、代表的なケースにおける法定相続分を解説します。

※相続人が、故人よりも前に亡くなっている場合は、既に亡くなっている相続人の子が、法定相続人になります。ただし、兄弟姉妹の場合には、故人の甥姪までが法定相続人になります。

※兄弟姉妹が相続人になる場合、異母兄弟等はさらにその半分となります。

具体例

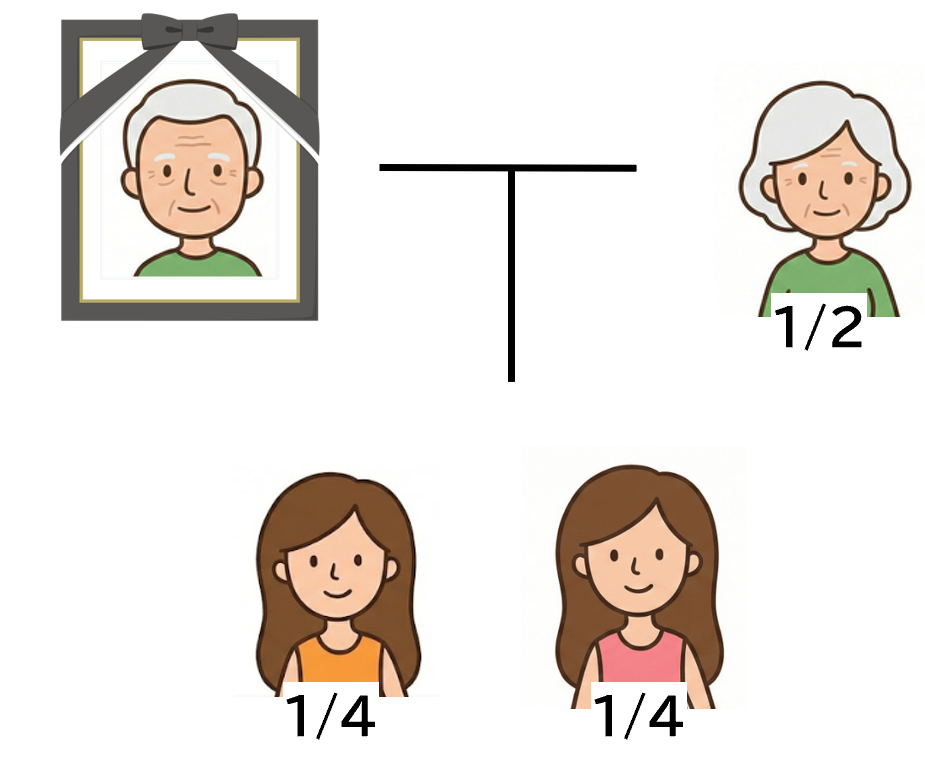

妻と子がいる場合

相続人は、常に相続権を有する「妻」と、第1順位の相続権を有する「子」になります。

相続人 妻 子

相続割合は、それぞれ2分の1ずつです。

子が2人いる場合は、妻が4分の2(2分の1)、子がそれぞれ4分の1ずつ(2分の1を人数で割った割合)となります。

もし「妻」がいない場合は、「子」だけが相続人となります。

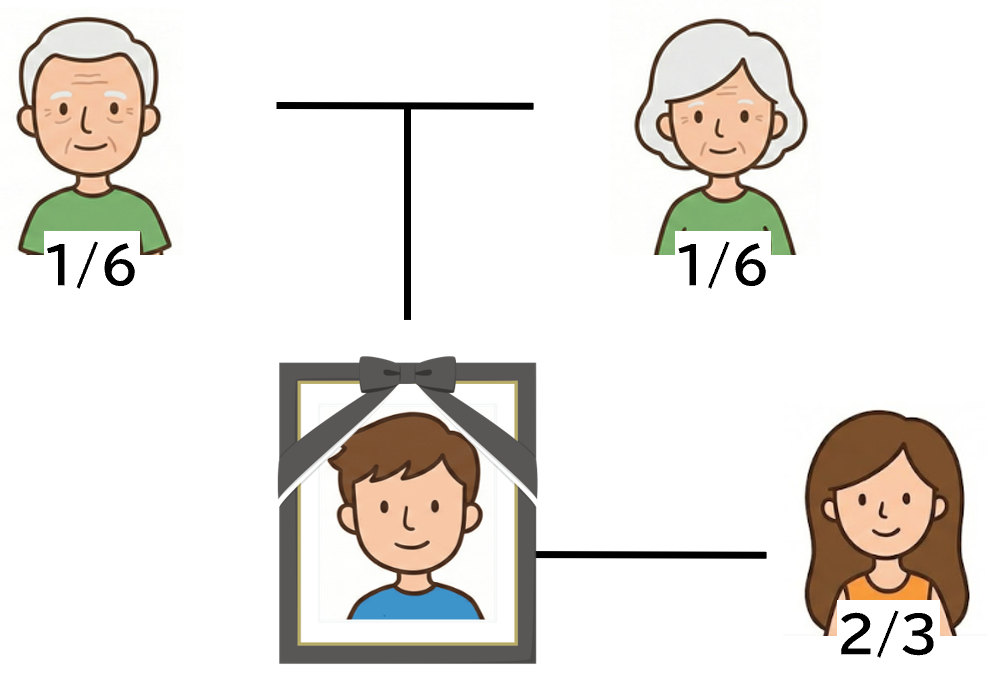

妻がいて、子がいない場合

相続人は、常に相続権を有する「妻」と、第2順位の相続権を有する「Aさんの親」(存命しているものとします。)になります。

相続人 妻 Aさんの親

相続割合は、妻が3分の2、親が3分の1となります。

親が2人とも存命の場合は、「妻」が6分の4(3分の2)、「親」それぞれが6分の1ずつとなります。

もし「妻」がいない場合は、「親」だけが相続人となります。

妻がいて、子がいなく、両親もいない場合

子がおらず、両親もすでに亡くなっている場合は、相続人は、常に相続権をもつ「妻」と、第3順位の「兄弟姉妹」(兄が1人いるとします。)になります。

相続人 妻 Aさんの兄

相続割合 妻が4分の3、兄が4分の1になります。

【ケース②】 兄弟姉妹が死亡したときの相続人

兄弟姉妹が死亡したときの相続人はどうなるでしょうか。

ここまでの話を整理すると、故人の「配偶者」と「兄弟姉妹」が相続人となる条件は次の2つです。

• 故人に子供がいない

• 故人の両親も既に他界している

兄弟姉妹の法定相続分は、次の通りです。

| 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1を人数で割る |

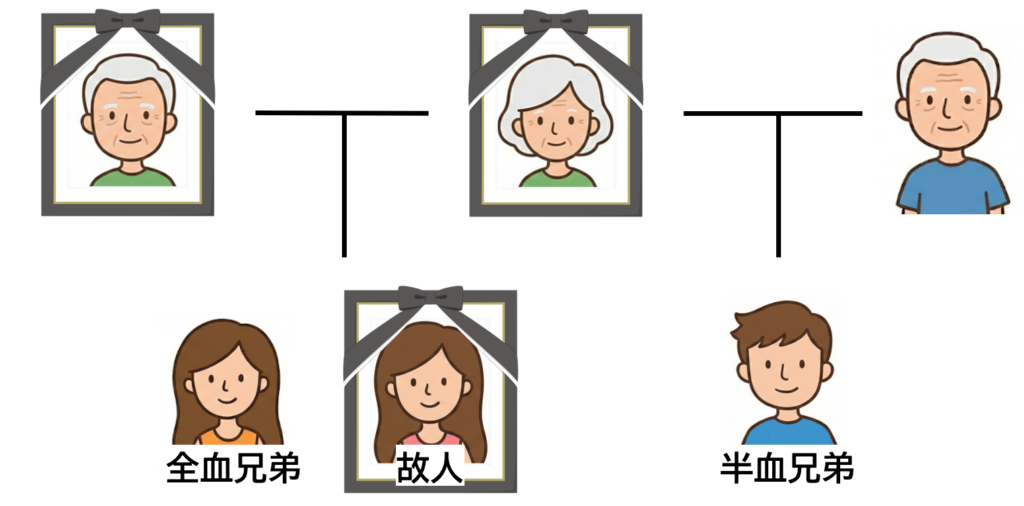

ここで問題になりやすいのが、兄弟姉妹の中に「父母の片方だけを同じくする兄弟姉妹(半血兄弟)」がいる場合です。

例えば、異母兄弟も法定相続人にはなりますが、受け取れる遺産の割合(法定相続分)が異なります。

兄弟姉妹が異母(異父)の場合の相続権

「父母の片方だけを同じくする兄弟姉妹」のことを「半血兄弟」といいます。

半血兄弟にも相続権はありますが、受け取れる遺産の割合(法定相続分)は、全血兄弟の2分の1です。

兄弟姉妹の種類 | 相続権 | 法定相続分(割合) |

父母共に同じ兄弟姉妹 | あり | 基準となる額(全血兄弟) |

父母の一方のみ同じ兄弟姉妹 | あり | 全血兄弟の2分の1 |

兄弟姉妹の代襲相続

故人の兄弟姉妹が相続する場合は、再代襲はありません。

故人の兄弟姉妹が相続する際にその兄弟姉妹がすでに亡くなっていた場合は、兄弟姉妹の子(甥姪)まで代襲します(民法889条第2項、887条第2項)。

姪や甥がすでに亡くなっていたとしても、その子(又甥や又姪)が再代襲することはありません。

兄弟姉妹の再代襲がない理由

民法は、昭和55年の改正以降、故人の兄弟姉妹が受けられる利益を少なくしています。

「兄弟姉妹」という関係性は、故人の「配偶者」や「子」「親」よりも、血のつながりが薄く、仮に代襲相続が無限におこると、故人にとって全く関係のない人々が相続財産を承継する事態が多発するからです。

昭和55年の改正時には、兄弟姉妹の相続分をなくすことも検討されました。

現在のような相続分が残っているのは、当時は農村地帯に居住している故人と関係性が深い兄弟姉妹もいるだろうと容易に想定されたからです。

【ケース③】子が死亡したときの相続人

子が死亡したケースについて見ていきましょう。

故人の「配偶者」と「故人の子」が最優先で相続人になります。妻だけがいる、妻も子がいない場合などはどのようになるのでしょうか。

法定相続人の順位

故人に配偶者がいる場合、配偶者は常に法定相続人となりますので、以下の順位で相続権が発生します。

故人の親が存命の場合、故人の兄弟姉妹は法定相続人になりません。

相続人調査:相続人を見落とさないためのポイント

「父母」「祖父母」「子」などの直系親族の戸籍は「広域交付制度」で最寄りの市区町村役場の窓口(本籍地以外でも可)で取得できます。戸籍には、親の結婚歴、認知の有無、養子縁組が書かれています。注意深く読み、見落とさないようにしましょう。

その他の相続関係についてはこちら

- 養子縁組をしている場合

- 遺産分割が完了する前に相続人が死亡した場合(数次相続)

- 相続人がいない場合

相続人調査費用:専門家に依頼するメリットとデメリット

戸籍の収集や相続人の確定作業は、ご自身で行うことも可能ですが、専門家に依頼される方も多くいます。それぞれの特徴を比較してみましょう。

比較項目 | ご自身で行う場合 | 専門家(司法書士・行政書士)に依頼する場合 |

費用 | 実費のみ(数千円〜数万円程度) | 実費 + 報酬(数万円〜) |

手間と時間 | 平日の日中に役所へ行く、郵送の手配をするなど、多大な時間と労力を要します。 | ほぼ全ての手続きを代行するため、手間がかかりません。 |

正確性 | 昔の戸籍は読みづらいので、戸籍の読み間違いなどにより、相続人の見落としリスクがあります。 | 職権での調査も含め、正確かつ迅速に相続人を確定できます。 |

安心感 | 手続きが合っているか常に不安が伴います。 | 複雑なケース(異母兄弟や数次相続)でも安心して任せられます。 |

この記事の執筆者

司法書士・行政書士

富岡淳

早稲田大学法学部卒業後、都内の司法書士事務所、弁護士法人及び司法書士法人にて研鑽を積み、独立。個人事務所を経て、司法書士法人・行政書士法人ビスポークを設立。

相続、遺言、家族信託、債務整理を始めとする暮らしに寄り添う法務サポートから、不動産登記、商業登記まで幅広く対応。