相続時精算課税制度とは?メリットとデメリットを解説

「2500万円くらい?の贈与税かからないやつ」とか、「相続課税?制度」とか、なんとなく耳にしたことがある、生前贈与の仕組み「相続時精算課税制度」。

名前からして、覚えられないし、聞いてもよくわからないですよね。

本記事では、相続時精算課税制度ができた背景から、一番気になる「どういったときにメリットがあるのか」まで、分かりやすくまとめてみました。

この記事は次のような方におすすめです。

相続時精算課税制度のメリットを知りたい。

【背景】相続税や贈与税はなぜ課される?

なぜ相続税が課されるのか

相続をするとき、相続財産額によっては、相続税がかかります。

なぜ、相続税が課せられるのでしょうか。

「法律で決まっているから。」というのが回答ではあるのですが、なぜ法律で決められたのかには、理由があります。

それは、「国民間の平等」を確保するためです。

具体的には、以下の2点にあります。

■ 貧しい人とお金持ちの不公平を調整するため

仮に相続税がなかった場合、大富豪の家に生まれた人は代々その財産を承継していき、常にお金持ちになる可能性が高くなります。

そして、一部の人々に富が集中してしまうと、それ以外の人々が貧困となる可能性が高くなります。

かつての武家社会、貴族社会を想像していただくと、分かりやすいと思います。

このような貧富の差をなるべく無くすよう、大きな財産を相続すればするほど、相続税を多く課すことにしています。

■ 働いて財産を得る人と働かずに財産を得る人の不公平を調整するため

相続で財産を得るということは、相続人は、働かずに財産を得るということになります。

一方、働いて収入を得ている人は、その収入に応じて、税金(所得税)が課されます。

働いて収入を得ている人は、税金を払っているのに、働かずに財産を得た人に税金を課さないのは不公平になってしまいます。

この不公平を是正すべく、相続によって財産を得た場合は、一定の財産額からは税金を課すことにしています。

他にも、相続税が導入された背景はあるのですが、上記のような2点は理解しやすい理由かと思います。

なぜ贈与税が課されるのか

相続税は「相続」によって財産を取得した時に課される税金です。

さて、ここで知恵のある人はこう考えるはずです。

「「相続」で財産を承継させると、税金がかかるのであれば、相続が起こる前、つまり「生きているうち」に、財産を承継させてしまえば、相続税はかからない。」

生前に財産を渡すことで相続税を逃れられてしまうと、国としては相続税を導入した意味がなくなってしまい、困ってしまいます。なんとか、相続税逃れを防ぎたいわけです。

そこで、「生前に財産を無料で渡すときにも、税金を課すことにしよう」と対策を考えます。

これが贈与税です。

つまり、贈与税は、相続税で徴収できない部分をサポートするポジションにあるのです。

相続時精算課税制度が導入された背景

「生前に財産を無料で渡すときに税金を課すことにしよう」で生まれた贈与税ですが、これが結構高いのです。

例えば基礎控除後1000万円の財産を相続する時と贈与する時とでは、税率が20%違います。

(以下の表を参考にしてください。)

もちろん、税率だけで、税金的な損得は決めることはできません。

生前贈与をして、一時的に高い贈与税を支払うことにより、相続税を安く済ませ、トータルで計算すれば節税になるというケースは多分にあります。

とはいえ、一般のかたにとっては、「贈与税は高い」という印象を受けるのではないでしょうか。

贈与税は高い、だから基礎控除(110万円)以内での贈与以外はしない。

というように、大きな金額の財産の贈与を渋る可能性が高くなってしまいます。

ところが、高齢者層から若年者層に財産を渡してもらったほうが、消費が増え、経済が活性化する可能性が高くなるはずです。

そこで、国は「生前に財産を渡す場合であっても、一定の金額までは贈与税を課さない」制度を作ろうと考えます。

このようにして、高齢者から若年層になるべく財産を渡してもらい、経済を活性化させる目的で相続時精算課税制度は、2003年に創設されました。

相続時精算課税制度の概要

相続時精算課税は、「2500万円までの贈与税は、とりあえず課税なしで贈与して大丈夫。ただ、相続が起きたときには、贈与した分は相続税を課税します。」という制度です。

つまり、今すぐに贈与税は支払う必要はありませんが、後に相続税を支払うことになるので、「納税を先延ばしにする」という制度になります。

「(贈与時ではなくて)「相続時」に精算して課税する」ということです。

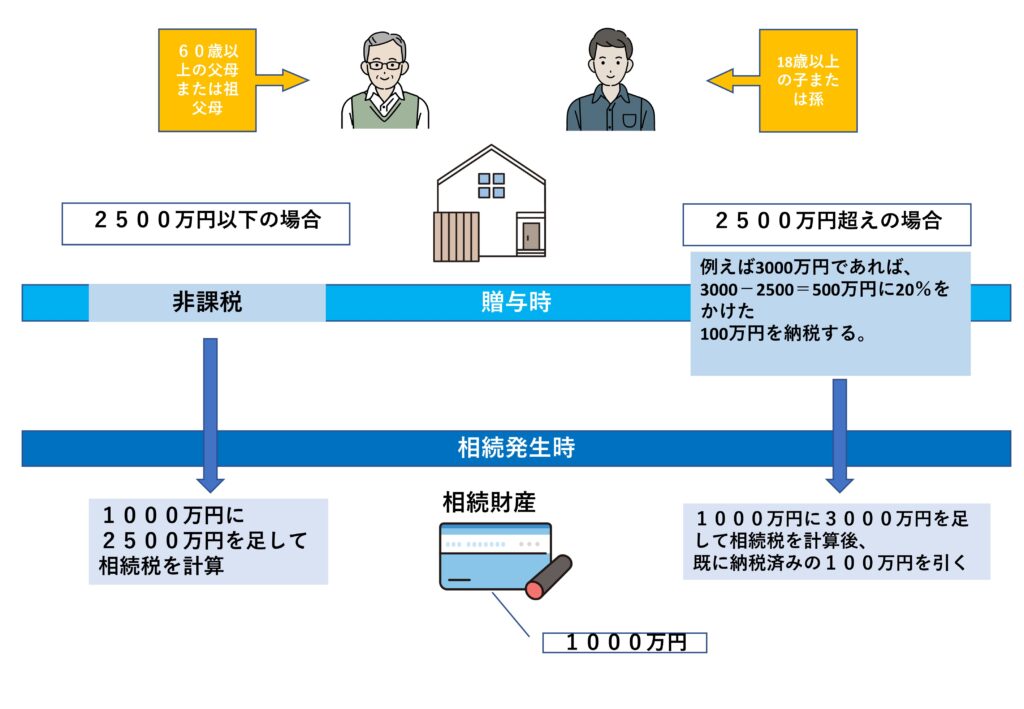

例えば、親から子に生前に財産を2500万円を贈与する場合、相続時精算課税制度を利用すると、贈与時は無税です。

その後、親が亡くなったときに、1000万円を子が相続する場合、1000万円に、(生前贈与を受けた)2500万円を足した3500万円分を相続したとして相続税が課されます。

繰り返しになりますが、生きているうちに次世代へ贈与をして、経済を活性化させる目的があるので、「生前に渡すときは課税しない。けれど、亡くなったら課税する」という制度になっているのです。

あくまで、税金の支払いの先延ばし、ということに注意してください。

相続時精算課税制度の要件

相続時精算課税制度の要件は以下のとおりです。

相続時精算課税制度の要件

■ 「60歳以上※の父母または祖父母」から「18歳以上※の子または孫」への贈与であること。

■ 相続時精算課税制度選択届出書を税務署に提出すること。

※ 年齢は、贈与する年の1月1日時点の年齢です。

なお、成人年齢引き下げに伴い、令和4年4月1日以降は、子または孫の年齢要件は「20歳」から「18歳」となっております。

そして、この要件を満たした贈与は、以下のような効果を得られます。

相続時精算課税の効果

■ 【贈与した時】

2500万円までは、年度、回数を問わず、贈与税は課税しない。

2500万円を超える額は、一律に20%の贈与税を課税する。

■ 【相続が発生した時】

贈与した財産の「贈与時の時価」を、相続財産に合算して相続税を計算する。

贈与した時に2500万円を超える贈与をして贈与税を支払ったときは、支払った贈与税を相続時に控除する。

相続時精算課税制度のメリット

さて、相続時精算課税制度が、経済の活性化という国の事情でできたのは分かりました。

けれども、相続時に結局相続税が課税されるなら、どのような場面でメリットがあるのでしょうか。

相続時精算課税制度の効果から分解して考えると、以下のような場面が想定されます。

① 将来的に値上がりしそうな財産を持っているとき

相続時精算課税の制度は、後々、相続が発生したときの精算方法として、贈与した財産の「贈与時」の時価を相続財産に合算します。

「相続時」ではなく、「贈与時」という点がポイントです。

この点を利用すると、「贈与時」から財産額が値上がるような財産(不動産、株式等)を今、贈与しておけば、相続財産を計算するときに、相続財産の評価額を低く計算することができます。

相続税の計算は、通常は相続時(値上がり後)の価格で計算するところ、贈与時(値上がり前)の価格で計算できるからです。

例えば、現在1000万円の株式を相続時精算課税制度を利用して贈与した後、数年後に相続が発生したとします。

相続時に、この株式は4000万円に値上がりしていました。

相続時精算課税制度を利用していなかった場合、相続税を計算する際の株式価格は4000万円として計算しますが、相続時精算課税制度を利用していた場合は、「贈与時」の時価ですので、1000万円で計算することができます。

贈与時よりも、相続時に財産が値上がりしてる分の節税ができる点でメリットがあります。

② 相続税が基礎控除内に収まるとき

相続税には、一定の財産額までは相続税を課税しない「基礎控除」があります。

基礎控除は、3000万円に、法定相続人の人数×600万円を足した金額です。

例えば、亡くなった方に法定相続人が3人いた場合、3000万円+600万円×3(人)=4800万円となりますので、相続財産が4800万円以内であれば、相続税はかかりません。

現在保有している財産が、この基礎控除内に収まる見込みであれば、相続時精算課税制度を利用して贈与しても、相続時には相続税がかかりません。

財産額が2500万円以下であれば、相続を待たずして早期に財産を移転するという点で、メリットがあります。

③ 収益物件があるとき

駐車場等の収益を生む物件があるときは、生前に贈与をしておくことで、相続税が安くなる可能性があります。

収益物件を保有している場合、黒字で何もしなければ毎月の賃料が貯まっていき、相続時に相続財産(お金)が増えてしまいます。

その結果、相続税が多くかかってしまう可能性がありますが、生前に収益物件を贈与をしておけば、贈与後は、贈与を受けた人が毎月の賃料を受け取ることができます。

例えば、父が駐車場を保有していたとします。

父は、贈与をしなければ、毎月の賃料は父が受け取るため、何もしなければ相続時の財産は増えていきます。

一方、父から子に贈与をした場合、贈与後は毎月の賃料は子が受け取るため、贈与をしなかった場合に父が受け取るはずだった賃料分は、相続財産になりません。

駐車場は、贈与税の基礎控除(110万円)を超える価値であることが多いので、相続時精算課税制度の2500万円という枠を使って、早めに財産を渡しておき、受け取るはずだった収益分、相続時の財産を減らすことができるという点でメリットがあります。

相続時精算課税制度のデメリット

① 暦年贈与の基礎控除(110万円)が使えなくなる

贈与税は、毎年1月1日から12月31日までに贈与を受けた金額から110万円を差し引いて計算します。

つまり、1年間に110万円以内の贈与であれば、贈与税はかからないということになります。

これを利用して、毎年110万円以内で贈与をしていくことがありますが、この毎年の贈与を「暦年贈与」といいます。

相続時精算課税制度を利用すると、以降は110万円の基礎控除が利用できなくなります。

よって、暦年贈与を行いたいと考えている方は、相続時精算課税制度を利用するべきではありません。

② 小規模宅地等の特例が適用できなくなる

相続財産の中に不動産がある場合、一定の要件を満たし、「小規模宅地等の特例」を適用すると、不動産の評価額を最大80%割引きで計算することができます。

相続時精算課税制度を利用すると、小規模宅地等の特例が適用できなくなります。

これは、小規模宅地の特例を適用するには、財産を「相続」によって受け取るか、「遺言」によって受け取る必要があるからです。※

相続時精算課税制度は、「贈与※」によって受け取ることになるので、小規模宅地等の特例の適用外になります。

よって、小規模宅地等の特例が適用できそうな不動産がある場合は、相続時精算課税制度を利用して贈与するかどうかはよく検討する必要があります。

※本論とは逸れますが、贈与は贈与でも、亡くなることを原因として贈与する「死因贈与」の場合は小規模宅地等の特例は適用可能です。

まとめ

相続時精算課税制度は、制度の内容も分かりづらく、デメリットを踏まえて慎重に利用すべき制度です。

・値上がりが見込まれる財産を持っている方

・相続税がかからない程度の財産を持っている方

は積極的に利用してもよいでしょう。

どのような財産を持っているか、どのような家族関係かによって、相続時精算課税制度が生前対策として有用かどうかは変わってきます。ご自身が相続時精算課税制度を利用すべきかどうかは、専門家に相談してみることをおすすめします。

以上、本記事が少しでも参考になれば幸いです。

当事務所では、初回面談無料でご相談を承っております。

相続時精算課税制度に関するお問い合わせがありましたら、以下のお問い合わせフォームよりご連絡ください。

この記事の執筆者

司法書士・行政書士

富岡淳

早稲田大学法学部卒業後、都内の司法書士事務所、弁護士法人及び司法書士法人にて研鑽を積み、司法書士・行政書士事務所ビスポークオフィスを開設。総合的な知識で多角的にお客様をサポートすることがモットー。